Home banking

bankowość internetowa, bankowość elektroniczna, produkty bankowe, oferty banków,

W systemie banku domowego świadczone są usługi typu home banking i office banking. W istocie usługa jest zasadniczo ta sama, inny jest jednak beneficjent usługi. Home banking adresowany jest do osób indywidualnych (prywatnych), natomiast office banking do przedsiębiorstw i instytucji. Usługą szczególną, charakterystyczną tylko dla office banking, jest przekazywanie wynagrodzeń przez pracodawcę na rachunki bankowe pracowników.

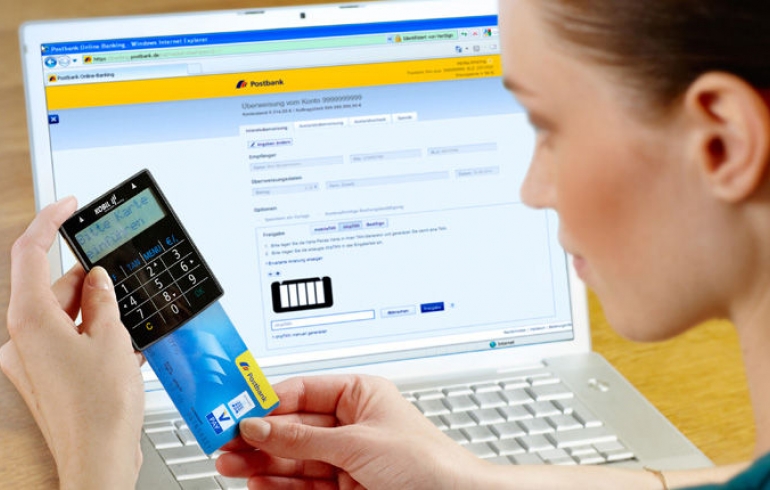

Home banking umożliwia klientowi zdalny dostęp do produktów i usług bankowych pod warunkiem jednak, że posiada on odpowiedni sprzęt i oprogramowanie. Koniecznym staje się, zatem stworzenie odpowiedniego systemu, który składa się z dwóch zasadniczych modułów sprzężonych łączami telekomunikacyjnymi.

Pierwszy z nich po stronie użytkownika umożliwia wprowadzenie, przechowywanie, wysyłanie, odbiór zleceń oraz informacji, a drugi działający w banku pozwala na przyjmowanie i wykonywanie dyspozycji klientów oraz przesyłanie im wiadomości zwrotnych.

Przedsiębiorstwo bankowe dostarcza i instaluje w komputerze klienta specjalny program komputerowy, urządzenia kodujące i sprawdzające autentyczność danych . Aby system mógł sprawnie funkcjonować, komputer klienta musi spełniać pewne minimalne wymagania dotyczące m.in. rodzaju procesora, wolnej pamięci RAM, określonego systemu operacyjnego, modemu, drukarki itp. Ponadto potrzebny jest także dostęp do zwykłej linii telefonicznej, co umożliwi łączność z bankiem.

Wszystkie operacje office banking i home banking są przeprowadzone w sposób elektroniczny. Dzięki temu znacznie skraca się czas wykonywania poszczególnych transakcji, zwłaszcza w połączeniu z daleko idącą automatyzacją czynności księgowych w banku.

W zależności od stopnia zaawansowania automatyzacji czynności księgowych i możliwości technicznych systemy bankowości domowej dzielą się na dwa rodzaje:

- aktywny

- pasywny

Operacje pasywne ograniczają się do:

- stałego dostępu do informacji o saldzie na rachunku bankowym

- przesyłania różnego rodzaju wiadomości finansowych z giełdy lub rynku walutowego

Z kolei operacje aktywne wymagają zastosowania nowoczesnych technologii bankowych. W ich ramach klient uzyskuje możliwość przeprowadzenia operacji na środkach zgromadzonych na rachunku (przelewów, zlecenia płatności stałych itp.).

Bardziej zaawansowane systemy umożliwiają też:

- dostęp do rachunków otwartych w innych bankach,

- realizację rozmaitych zamówień np. rezerwację biletów na samolot, rezerwację miejsc w hotelu oraz, jeśli bank podpisał stosowne porozumienie z pocztą lub firmą telekomunikacyjną, usługi oferowane przez te instytucje.

Usługi home banking oferowane przez banki można sklasyfikować jeszcze inaczej, a mianowicie biorąc pod uwagę tryb składania zleceń i sposób komunikacji klienta z instytucją finansową. Na tej podstawie wyróżnia się systemy pracujące w trybie:

- Off-line, gdy klient musi za każdym razem nawiązywać kontakt z bankiem, aby przekazać wcześniej przygotowane polecenia. W tym wypadku proces realizacji nie podaje najaktualniejszych danych, co stanowi znaczącą wadę-bywa, że dostarcza informacji o charakterze archiwalnym.

- On-line, gdy odbywa się to w czasie rzeczywistym i medium komunikacyjne musi być przez cały czas połączone z bankiem. Klient otrzymuje, zatem najaktualniejsze dane, a jego zlecenia wykonywane są natychmiast.

Istotnym problemem dla banków domowych są koszty usług. Wprawdzie usługi te stają się coraz bardziej popularne, jednak ich główną barierą rozwoju są dość znaczne koszty. Powoduje to konieczność prowadzenia segmentacji klientów w bankach i kierowania tych usług tylko do wybranych segmentów. Ponadto w początkowym okresie usługi te należą do nierentownych. Na koszt omawianej usługi ma wpływ także rodzaj stosowanego zabezpieczenia systemu i sieci przed potencjalnymi oszustami i złodziejami.

Rozwój usług bankowości domowej może przyjmować dwie formy organizacyjne:

1. bank domowy jako jedna z gałęzi biznesu banku wieloodziałowego

2. bank typu direct, czyli tzw. bank bezpośredni

Bank typu direct posiada m.in. takie atuty jak:

- bezzwłoczność świadczonych usług

- szybkość realizowanych transakcji

- pełna dostępność o każdej porze dnia i nocy

- bardzo efektywny, telefoniczny sposób komunikowania się z pracownikami banku,

- znacznie niższe niż w bankach tradycyjnych ceny usług

- bogata oferta usługowa, dotycząca m.in.: zakupu i sprzedaży udziałów w funduszach inwestycyjnych (Tajlandia), obligacji (Izrael), telefonicznej pomocy doradców

- a także wsparcia finansowego-kredytowania (wszystkie formy usług są dostępne w angielskiej bankowości elektronicznej)

Klientem banku typu direct może zostać każda osoba, która cechuje się wysoką wiarygodnością kredytową, nawet jeśli początkowo nie zgłasza zamiaru ubiegania się o kredyt.

Najpóźniej po kilku latach działania banki typu direct znają doskonale swoich klientów i często pracownicy banku wiedzą lepiej, jak zaspokoić ich potrzeby niż sami zainteresowani. Tak doskonała znajomość potrzeb klienta wynika ze swoistych procedur badania zachowań klienta.

| Poprzedni artykuł: | Opis przykładowego stanowiska pracy |

| Następny artykuł: | Bankomaty i autoryzacja kart płatniczych |