Czym jest bankowość internetowa?

bankowość elektroniczna, bankowość internetowa, bankowość,

: http://www.tlumaczprzysiegly24.co.uk

Bankowość internetowa, jak i elektroniczna jest najszybciej rozwijającym się obszarem bankowości. Z racji jej ciągłej ewolucji zmienia się jej postać i zakres. Czym innym była ona jeszcze kilka lat temu, inaczej wygląda dzisiaj, a jeszcze inaczej będzie wyglądała za kilka lat. To wszystko powoduje, że z biegiem czasu ulegają zmianie nie tylko wyobrażenia ludzi o niej i to zarówno tych będących jedynie klientami banku, jak i tych, którzy bankowością zajmują się zawodowo, ale również to, co kryje się pod tym pojęciem.

Home-banking pojawił się wcześniej niż bankowość internetowa. Nie zrobił jednak takiej kariery jak jego „następca". Przyjął się głównie u klientów potrzebujących ciągłego kontaktu z bankiem, czyli w przedsiębiorstwach i instytucjach. W niektórych krajach jego obecność wśród tego typu klientów stała się wręcz oczywista. Natomiast bankowość internetową stała się główną domeną przede wszystkim klientów indywidualnych. Taki stan rzeczy jest konsekwencją bardzo wielu czynników, z których część została już wymieniona. Poza tym home-banking, chociaż adresowany zarówno do klientów korporacyjnych, jak i detalicznych, nie był tak łatwo dostępny dla klienta indywidualnego i nie oferował mu takich korzyści jak obecnie bankowość internetową, czyli krótko mówiąc nie był dla tego typu klienta wart angażowania się w niego.

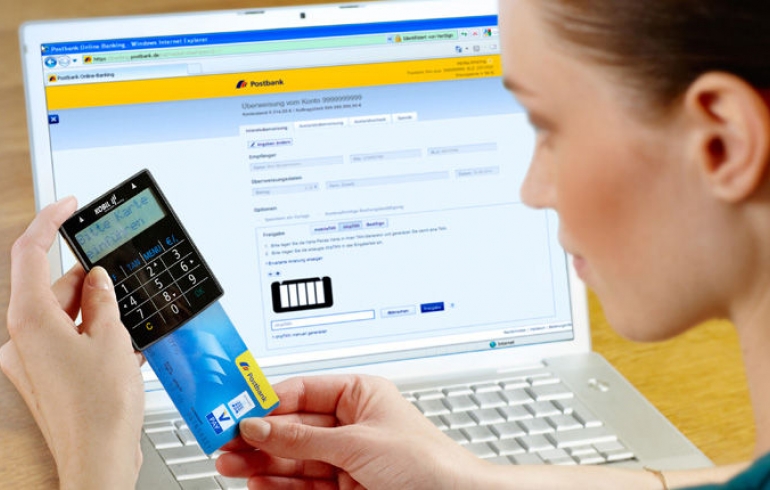

Bankowość internetowa jest najmłodszym i jednocześnie najszybciej rozwijającym się rodzajem bankowości elektronicznej. Jej nazwa wyjaśnia wszystko. Jest to po prostu przeprowadzanie operacji bankowych przy wykorzystaniu Internetu. Ta przynajmniej pozorna banalność tego wyjaśnienia nie przekłada się jednak na banalność zjawiska bankowości internetowej, którą mogłoby ono sugerować. Wręcz przeciwnie, w wielu krajach pojawienie się bankowości internetowej zapoczątkowało pewien proces, który można nazwać rewolucją w podejściu klienta do banku i w kontaktach klienta z bankiem. Jednocześnie okazała się ona czynnikiem kosztowym oraz strategicznym o dużym znaczeniu dla banków. Swoją popularność i rozgłos w ostatnich latach zawdzięcza nie tylko popularności samego Internetu, ale również, a być może przede wszystkim korzyściom, jakie z jej stosowania odnosi zarówno klient, jak i bank, wszechobecności Internetu oraz łatwości z jaką klient może stać się posiadaczem konta wirtualnego. Inaczej niż w przypadku omawianego dalej home-bankingu nie istnieje potrzeba na przykład instalacji specjalnego oprogramowania na komputerze klienta. Do korzystania z bankowości internetowej wystarcza najczęściej popularna przeglądarka stron WWW (Microsoft Internet Explorer, Opera lub Netscape Navigator).

Pewną odmianą bankowości internetowej jest bankowość przy wykorzystaniu telefonu komórkowego z dostępem do Internetu (telefon mogący obsługiwać protokół WAP i SMS ). Jak wiadomo protokół WAP pozwala na wykorzystanie zasobów internetowych za pomocą telefonu komórkowego, a także określa sposób dostępu do informacji z cyfrowych telefonów komórkowych i innych urządzeń bezprzewodowych, wykorzystujących infrastrukturę sieci klasy GSM do przesyłania danych . Dlatego też banki bardzo szybko zdecydowały się na korzystanie z tego kanału. W zasadzie, zanim taka możliwość pojawiła się na polskim rynku, najczęściej wiązano ją właśnie z wykorzystaniem w bankowości.

Aby klient banku mógł skorzystać z tego kanału, musi mieć odpowiedni telefon wraz z uruchomioną u swego operatora telefonii komórkowej usługą WAP. Na życzenie klienta bank aktywuje dostęp do rachunku za pomocą WAP. Do najczęstszych operacji, jakie można wykonać korzystając z WAP, należy sprawdzanie salda rachunku, wykonanie przelewu na wcześniej zdefiniowany rachunek, sprawdzanie historii rachunku. Za pomocą WAP bank umożliwia również klientowi dostęp do takich informacji, jak kursy walut, oprocentowanie rachunków i lokat, informacje o usługach świadczonych przez bank.

Pomimo dużej i stale wzrastającej ilości używanych telefonów komórkowych oraz osób z tego korzystających, ta forma korzystania z usług bankowych nie zyskuje znaczącej popularności. Można to tłumaczyć tym, że w stosunku do bankowości internetowej przez komputer, bankowość przez telefon z WAP ma plusy i minusy. Jedyną jej zaletą w tym porównaniu jest mobilność, to znaczy, że zawsze można mieć przy sobie telefon komórkowy, a tym samym dostęp do konta w banku. Największą zaś wadą jest niewygoda korzystania z Internetu przez telefon komórkowy, co jest związane z małym ekranem, brakiem klawiatury z prawdziwego zdarzenia itd. Poza tym Internet przez „komórkę" jest nieporównanie uboższy w stosunku do jego „tradycyjnego" odpowiednika przez komputer, co wynika z możliwości technicznych tego pierwszego (przynajmniej przy obecnym stanie techniki).

Sama klasyfikacja bankowości przy wykorzystaniu telefonu komórkowego z WAP może być dyskusyjna. Z jednej strony można ją potraktować jako odmianę bankowości internetowej, co uczyniono powyżej, z drugiej jednak można ją postrzegać jako oddzielne zjawisko. Za pierwszym podejściem do tej sprawy przemawia fakt, iż chodzi tutaj o bankowość prowadzoną za pośrednictwem Internetu, co w domyśle można rozumieć bez rozróżniania rodzajów dostępu do niego. Z kolei drugie podejście do tej sprawy można tłumaczyć tym, że Internet przez komputer, a Internet przez „komórkę" to tak jakby dwa różne Internety (odmienne protokoły transmisji danych, odmienne języki tworzenia stron i co najważniejsze odmienne zawartości tych stron). To implikuje fakt, iż posiadają one różne właściwości, a oferowanie przez bank usług przez Internet nie oznacza jeszcze ich oferowania za pośrednictwem telefonu komórkowego z dostępem do Internetu.

Pogląd o rozgraniczeniu tych dwóch kanałów dystrybucji usług bankowych wydaje się podzielać wielu autorów artykułów i publikacji, którzy w e-bankingu (czyli bankowości elektronicznej, skrót od ang. „electronic banking") rozróżniają i-banking (czyli bankowość internetową, skrót od ang. „Internet banking") oraz m-banking (czyli w dosłownym tłumaczeniu bankowość mobilną, skrót od ang. „mobile banking").

Również system przesyłania krótkich wiadomości tekstowych (tzw. SMS) za pomocą telefonu komórkowego może być wykorzystany przez banki jako kanał komunikacji pomiędzy bankiem a klientem. Jest to trochę mniej wygodny sposób niż przy wykorzystaniu WAP, ale nie wymaga on telefonu obsługującego WAP ani też uruchomienia takiej usługi u operatora. Klient wysyła po prostu odpowiednią wiadomość na numer podany przez bank. Taka wiadomość składa się najczęściej z następujących informacji:

• numeru usługi (na przykład, 1 – saldo rachunku, 2 – lista czterech ostatnich operacji)

• numeru klienta lub jego karty kredytowej

• hasła

Za pomocą SMS można najczęściej dokonać takich operacji, jak sprawdzenie historii rachunku, sprawdzenie kilku ostatnich operacji, złożenie przelewu na wcześniej zdefiniowany rachunek. Odpowiedź od banku jest również przesyłana klientowi w formie informacji SMS. Należy zaznaczyć, że ze względów bezpieczeństwa klient może korzystać z tej usługi tylko z telefonu o podanym wcześniej numerze.

| Poprzedni artykuł: | Co to jest bankowość elektroniczna? |

| Następny artykuł: | Przyczyny upowszechniania się bankowości internetowej |